制造有(yǒu)限公(gōng)司")

制造有(yǒu)限公(gōng)司")

稱")

範泛談:補貼潮退後新(xīn)能(néng)源汽車(chē)産(chǎn)業的發展之路

發布時間:

2019-09-09

來源:

中(zhōng)國(guó)新(xīn)能(néng)源汽車(chē)産(chǎn)業能(néng)在不到10年時間就實現了從萌芽期過渡到成長(cháng)期,成為(wèi)全球新(xīn)能(néng)源汽車(chē)産(chǎn)銷量最大,保有(yǒu)量占比超過50%的國(guó)家,政府對新(xīn)能(néng)源汽車(chē)的巨額補貼政策可(kě)謂功不可(kě)沒。不過凡政府巨額補貼支持的行業都有(yǒu)一個特征,其興如潮湧,其衰如山(shān)崩,光伏産(chǎn)業如此,新(xīn)能(néng)源汽車(chē)産(chǎn)業也将難逃這一宿命。

近來,新(xīn)能(néng)源汽車(chē)産(chǎn)業發展面臨了一些困難,創投資本不再待見,行業毛利低下,現金流緊張,三角債嚴重,不少行業細分(fēn)領域全行業虧損,尤其是7月新(xīn)能(néng)源汽車(chē)的産(chǎn)銷數據首次出現同比和環比下降,行業發展明顯存有(yǒu)焦慮情緒,作(zuò)為(wèi)成都新(xīn)能(néng)源汽車(chē)行業協會的負責人,前期也在組織行業企業多(duō)方探讨,希望在求變與不變中(zhōng)幫助行業企業跳出低谷,殺出重圍。同時,作(zuò)為(wèi)一名(míng)行業老兵,也想談談對目前行業發展的看法,希望有(yǒu)助于同行的判斷與決策。這個主題本是我參加《四川日報》和《川報觀察》主辦(bàn)的汽車(chē)行業頒獎活動的一個主題演講,但受制演講的表達方式和時間,很(hěn)多(duō)想表達的内容并沒有(yǒu)說出來,現完整整理(lǐ)出來以供分(fēn)享。

補貼潮退後,行業呈現的特點

任何行業從産(chǎn)生開始到最後的衰退,以行業産(chǎn)品市場滲透率為(wèi)劃分(fēn)标準可(kě)分(fēn)為(wèi)萌芽期(市場滲透率不到2%);成長(cháng)期(市場滲透率2%~16%之間);飓風期((市場滲透率大于16%)和衰退期(市場滲透率超過70%見頂後的逐步或快速回落;或行業在飓風期後期,見頂前因技(jì )術/産(chǎn)品或商(shāng)業模式的根本性變化,出現行業發展第二曲線(xiàn)。新(xīn)能(néng)源汽車(chē)2018年的産(chǎn)銷量都超過了126萬台,占到2018年全年汽車(chē)産(chǎn)銷的近5%,無論是新(xīn)能(néng)源乘用(yòng)車(chē)還是商(shāng)用(yòng)車(chē)都全面進入了行業成長(cháng)期。新(xīn)能(néng)源公(gōng)交車(chē)的市場滲透率更是達到了66%,早已是飓風期。

當行業進入成長(cháng)期,說明行業産(chǎn)品基本得到市場認可(kě),行業技(jì )術、産(chǎn)品提升速度較快,市場進入者和淘汰出局者數量衆多(duō),行業增長(cháng)速度較快,市場單品毛利快速下降,企業未來的生存與發展,主要依賴于在市場中(zhōng)的自身競争能(néng)力而非外部扶持,特别是政府幫扶。激烈的市場競争将是處于成長(cháng)期行業的主題,而企業面臨的主題将是自己的核心競争力如何打造的問題。

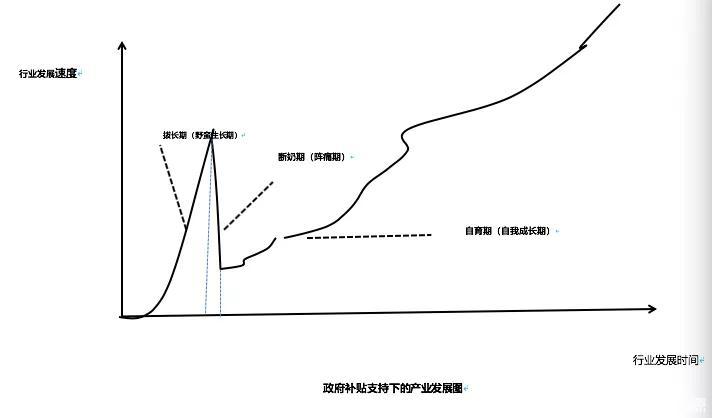

不過,新(xīn)能(néng)源汽車(chē)産(chǎn)業邁過萌芽期主要是由政府推動完成,因而與一般産(chǎn)業發展曲線(xiàn)相比,又(yòu)有(yǒu)其不同的特點。見下圖:

第一個特點就是萌芽期成了拔長(cháng)期。在補貼催動下,年均保持50%以上成長(cháng),同時良莠不齊,屬野蠻生長(cháng)。最大的貢獻就是推動行業快速邁進成長(cháng)期。

第二個特點就是補貼快速退坡和退出後,市場會陷入陣痛期,也就是斷奶期。陣痛期到底有(yǒu)多(duō)長(cháng),還無法準确估量,肯定地說不會太短,萌芽期有(yǒu)利潤但行業墊付巨額補貼導緻整個行業陷入現金流匮乏的困境;而補貼大幅退坡後,補貼墊付壓力小(xiǎo)了,但市場願接受價格與企業成本出現了倒挂,企業又(yòu)陷入了無利可(kě)圖的困境。

第三個特點就是政府補貼支持下的行業,就沒有(yǒu)暴利可(kě)言,行業企業将長(cháng)期在一個無利或微利的新(xīn)興行業裏經營。因為(wèi)在萌芽期,政府補貼高,産(chǎn)品毛利表面也高時,市場還在教育,根本無量,行業先行者需花(huā)費巨大的時間成本和探路成本去啓動市場,所以單品的高毛利并沒有(yǒu)給企業帶來暴利。而當市場起量,政府補貼退的速度遠(yuǎn)比行業成本降的速度快。新(xīn)能(néng)源汽車(chē)的政府補貼又(yòu)是通過整車(chē)廠(地補主要通過經銷商(shāng))在銷售産(chǎn)品時直接扣除後給了終端客戶,因終端客戶并沒有(yǒu)直接申領過政府補貼,因而對補貼标準的變化也就不敏感,對新(xīn)能(néng)源汽車(chē)因補貼退坡後行業的漲價要求也就難以接受。市場價格不漲,成本降幅有(yǒu)限,補貼飛快退出,行業的暴利哪來?

補貼潮退後,行業的發展之路

1、堅信成長(cháng)與堅守耐心

首先,新(xīn)能(néng)源汽車(chē)發展的大趨勢不改。這是新(xīn)能(néng)源汽車(chē)節能(néng)環保的基本特性符合全球城市發展對城市空氣治理(lǐ)的迫切需求。在城鎮化水平越來越高和大家對生活環境改善要求越來越高的情況下,新(xīn)能(néng)源汽車(chē)産(chǎn)業一定會爆發青春。

其次,新(xīn)能(néng)源汽車(chē)的經濟性優勢。化石能(néng)源的不可(kě)再生導緻的化石能(néng)源成本将繼續走高,而電(diàn)力來源的多(duō)元化,特别是可(kě)再生能(néng)源發電(diàn)比例越來越高,再加上電(diàn)機的高能(néng)源轉化效率,使得電(diàn)車(chē)的能(néng)源成本優勢越發明顯,幾分(fēn)錢一公(gōng)裏的電(diàn)耗成本是哪種高效發動機也做不到的,這就是電(diàn)車(chē)的經濟性。如果能(néng)充分(fēn)利用(yòng)好谷電(diàn)充電(diàn),不僅電(diàn)價更便宜,而且可(kě)以大量減少棄水棄電(diàn),棄風/棄光棄電(diàn),對電(diàn)網平衡峰谷電(diàn)意義更是重大。

再次是更佳的使用(yòng)體(tǐ)驗。新(xīn)能(néng)源汽車(chē)無噪音,無/少排放的環保特性與更容易智能(néng)化、操控方便的特點都給用(yòng)戶帶來更佳的使用(yòng)體(tǐ)驗。

最後,新(xīn)能(néng)源汽車(chē)産(chǎn)業已進入成長(cháng)期,市場已不需要像萌芽期那樣從0到1的教育,一句話就是“它的好,大家都知道”,未來隻是如何從1到N的發展問題。這也是補貼潮退,政府也不擔心對新(xīn)能(néng)源汽車(chē)産(chǎn)業發展會因此崩塌,從而使前期的巨額财政投入打水漂的原因所在。

以上幾點都是我們對新(xīn)能(néng)源汽車(chē)産(chǎn)業在補貼退潮後依然堅信其成長(cháng)的理(lǐ)由。如果不能(néng)堅信行業的成長(cháng)性,在如此微利的環境中(zhōng),估計大多(duō)數企業都無法堅持下去。

雖然堅信成長(cháng),但還需堅守耐性。

首先市場價格适應期就不會短。在政府高補貼下,市場扣國(guó)、地補後新(xīn)能(néng)源汽車(chē)真的很(hěn)便宜,便宜到了遠(yuǎn)低于生産(chǎn)這些産(chǎn)品的直接物(wù)料成本。現在是政府補貼以每年50%以上的速度跑步退坡直到2020年結束,而行業成本下降的速度卻遠(yuǎn)低于補貼退坡的速度。

市場銷售上,新(xīn)能(néng)源汽車(chē)扣補貼價格後不漲且跌的情況下,2014年、2015年行業有(yǒu)暴利但無量,謀補騙補的還不少;2016和2017年2萬公(gōng)裏行駛裏程要求和持續補貼退坡後,行業有(yǒu)正常利潤,也迅速起量;2018和2019再退後,按原市場售價,企業連成本都難以收回更不要說利潤。

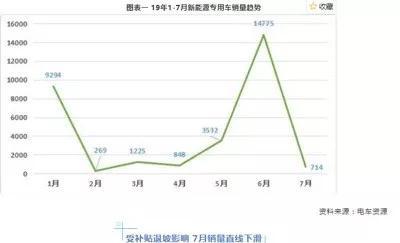

于是矛盾來了,企業要收回成本并盈利需要漲價,而市場對工(gōng)業消費品一貫的認知就是隻跌不漲,不接受漲價,供需雙方出現價格博弈,一時難以達成長(cháng)期妥協。電(diàn)動商(shāng)用(yòng)車(chē)領域特别是一度火爆的電(diàn)動物(wù)流車(chē)原供應商(shāng)本就小(xiǎo)而弱,所以在無法漲價的背景下,2018年就選擇了減量,有(yǒu)訂單也不生産(chǎn),2018年全國(guó)新(xīn)能(néng)源汽車(chē)産(chǎn)銷均突破126萬台,年增長(cháng)超60%的大背景下,新(xīn)能(néng)源專用(yòng)車(chē)(主要是物(wù)流車(chē))産(chǎn)銷僅7萬多(duō)台,同比2017年已是降了50%以上,截至2019年5月底前,年内全國(guó)僅産(chǎn)銷了不到1萬台新(xīn)能(néng)源專用(yòng)車(chē),6月因過渡期結束沖量單月上牌達超過1.4萬台,而到了7月全國(guó)新(xīn)增上牌僅714台。

最典型的市場特征就是,全國(guó)到處要買新(xīn)能(néng)源物(wù)流車(chē),但又(yòu)不接受漲價,結果是沒有(yǒu)車(chē)廠願意接單。新(xīn)能(néng)源乘用(yòng)車(chē)今年也遇此情景,隻是廠家實力整體(tǐ)比專用(yòng)車(chē)廠強,6月25号後仍然有(yǒu)不少堅持不漲價的廠家,隻是能(néng)堅持多(duō)久,市場存疑。如果說今年水果漲價市場适應期是2個月,豬肉漲價市場适應期是半年,相信新(xīn)能(néng)源汽車(chē)供需價格博弈達成長(cháng)期妥協需要更長(cháng)時間,有(yǒu)賴于行業成本能(néng)否快速下降和路權政策下剛需的放大。

其次新(xīn)能(néng)源汽車(chē)産(chǎn)品标準化需要時間。在行業萌芽期,不要說國(guó)标、行标,就是企标都少見,一個企業一個标準,甚至一個企業不同産(chǎn)品,同一産(chǎn)品不同技(jì )術負責人都有(yǒu)不同标準。目前新(xīn)能(néng)源汽車(chē)行業中(zhōng)的各類國(guó)标和行标大多(duō)是急需的或面上的,如充電(diàn)接口類的,沒有(yǒu)觸及到深層次的問題。如沒有(yǒu)标準的電(diàn)動底盤,沒有(yǒu)标準的電(diàn)芯和電(diàn)池包結構,沒有(yǒu)标準的整車(chē)和零部件控制策略等等。沒有(yǒu)統一标準,所以零部件無法通用(yòng),也無法大規模生産(chǎn),成本下不來,質(zhì)量也上不去。這個過程不會短!

再次,市場出清時間不會短。前期謀補、騙補的産(chǎn)品及質(zhì)量低下的産(chǎn)品在市場上還存量不少,在高額補貼下原來價格低廉,隻是閑置而已,現在市場有(yǒu)強烈的漲價需求時,它們就充當了攪屎棍角色,低價攪亂市場,讓優質(zhì)新(xīn)品難以快速打開市場。

最後就是行業形成規模經濟還需要時間。新(xīn)能(néng)源汽車(chē)整體(tǐ)市場滲透率還不到5%,整車(chē)企業就有(yǒu)百多(duō)家,沒有(yǒu)标準化的産(chǎn)品。體(tǐ)量不大,品種太多(duō),規模效應就難以實現。所以,行業需要時間來大洗牌,方能(néng)淘汰一大批無技(jì )術積累,無産(chǎn)品優勢,無資本實力,無經營管理(lǐ)能(néng)力的行業參與者。

2、 專注和聚焦

行業進入成長(cháng)期,市場容量将持續快速增長(cháng),新(xīn)技(jì )術、新(xīn)産(chǎn)品層出不窮,在不斷有(yǒu)行業企業淘汰出局的同時,還不斷有(yǒu)實力強大的新(xīn)進入者。如動力電(diàn)池領域,從原來的150餘家,到現在剩下不到60家,而恒大,寶能(néng)、長(cháng)城汽車(chē)、青山(shān)集團、中(zhōng)化國(guó)際、紅杉、四川能(néng)投和雲彩時代集團等實力企業卻是行業新(xīn)進入者。

新(xīn)能(néng)源汽車(chē)行業進入陣痛期後,我們發現行業企業普遍在求變,轉型成了行業最熱的詞彙,而企業求變往往還不是如何想辦(bàn)法将自己原有(yǒu)主業務(wù)做專、做精(jīng)、做透,做出在細分(fēn)領域的優勢地位,而是在想着如何跨入另一行業細分(fēn)領域。

于是新(xīn)能(néng)源汽車(chē)行業中(zhōng)的“圍城”出現了,城外的想進來,城裏想出去,如做電(diàn)動網約車(chē)運營的,認為(wèi)自己的行業難做,想做新(xīn)能(néng)源物(wù)流車(chē)運營;新(xīn)能(néng)源物(wù)流車(chē)運營認為(wèi)自己難做,想做網約車(chē)。結果是,城外的進了城以後發現原來看似美好的城内并沒有(yǒu)自己原來想象的那麽好,又(yòu)想出去,幾番折騰,而大傷元氣的比比皆是。

事實上,在一個極具(jù)成長(cháng)而又(yòu)利薄的行業就是如此,各個細分(fēn)領域既有(yǒu)機會,所以能(néng)不斷吸引新(xīn)的行業進入者,但又(yòu)因為(wèi)利薄,各參與者又(yòu)發現生存發展的不易。

因而,如果企業不能(néng)專注于自己的一畝三分(fēn)地,即主業,并精(jīng)耕細作(zuò),總是或期待再有(yǒu)政策紅利,或認為(wèi)他(tā)人地肥我地瘦,就想換來換去,最終都是自己折騰自己。行業微利,如果企業能(néng)在産(chǎn)品、技(jì )術、質(zhì)量、供應鏈管理(lǐ)、成本費用(yòng)控制上領先于行業,盡管行業利薄,但優勢企業利可(kě)能(néng)不薄。

所以,我們企業在尋求轉型時,應該要反複問自己,我要離開的細分(fēn)行業到底是行業不好,還是自己不行。如果這個細分(fēn)行業做不好,新(xīn)切入一個新(xīn)細分(fēn)領域又(yòu)能(néng)做好嗎?不斷變更主業,給企業帶來的傷害不言而喻,原有(yǒu)的供應關系和客戶關系會弱化,團隊可(kě)能(néng)會動蕩,新(xīn)業務(wù)的構建與市場的積聚需從新(xīn)投入,傷筋動骨絕不是一兩天。如果,原細分(fēn)領域是夕陽産(chǎn)業也就罷了,問題是新(xīn)能(néng)源汽車(chē)産(chǎn)業是朝陽成長(cháng)性産(chǎn)業。小(xiǎo)時候老人常給我們講小(xiǎo)牛吃草(cǎo)的故事,說一頭小(xiǎo)牛在吃草(cǎo)時,總覺得對面山(shān)頭的草(cǎo)比自己腳的草(cǎo)要高一些,綠一些,結果跑到對面山(shān)頭去了。可(kě)到了對面山(shān)頭才發現那裏的草(cǎo)還不如自己原來的那個山(shān)頭,結果又(yòu)跑回去了。剛跑回去,天色又(yòu)晚,牧童趕着小(xiǎo)牛回家,小(xiǎo)牛隻能(néng)挨餓了。所以,在新(xīn)能(néng)源汽車(chē)行業,我們如果總是這山(shān)望着那山(shān)高,不專注做好自己,結果就會哪山(shān)都會夠不着。企業在戰略選擇上,要反複拷問自己:我們一定要做什麽和做好什麽?我們不做什麽,而不是又(yòu)要去做什麽。一定要做且要做好的,無論面臨什麽困難都要堅持下去,因為(wèi)成功的道路并不擁擠,而能(néng)堅持到底的人很(hěn)少,實業就是一個長(cháng)期積累和沉澱的事業,我們常說的“荷花(huā)定律”和“竹子定律”與“金蟬定律”在實業中(zhōng)體(tǐ)現得最為(wèi)有(yǒu)效。而不該投入去做的,一定要能(néng)頂住各種誘惑和沖動,堅決不做。

很(hěn)多(duō)企業在做公(gōng)司戰略時都會用(yòng)到SWOT戰略分(fēn)析工(gōng)具(jù)。但企業在使用(yòng)這一有(yǒu)效的分(fēn)析工(gōng)具(jù)時卻往往容易出現主觀導向偏差。在外部環境的機會與威脅分(fēn)析時,如想進入某個領域做從事某個業務(wù)時,就無視外部環境的威脅因素,隻強調外部環境的機會因素;而想退出某個領域時,就會無視環境有(yǒu)利機會,而過分(fēn)強化其所面臨的威脅。而在内部的強弱分(fēn)析時,如想保留或想追加對某項業務(wù)的投入時,自己在行業中(zhōng)處于弱勢地位,也說成是強勢地位;而想放棄時,強勢地位也被看成了弱勢地位。要知道,企業通過SWOT分(fēn)析後會根據内外環境的不同形成或OS戰略,或OW戰略,或TS戰略,或TW戰略的。四種戰略實現的路徑将完全不同,公(gōng)司決策層,尤其是決策核心過于主觀的決策偏差,将會把一部好經念歪,将企業帶向歧途。

行業進入成長(cháng)期,市場競争将是主題,企業除了認真客觀地做好SWOT分(fēn)析,确定好企業該專注的業務(wù)領域和實施策略外,還得需要對自己所在行業面臨的競争規模與競争程度進行透徹的認識,從而決定自己該選擇什麽樣的競争戰略。波特的競争理(lǐ)論非常有(yǒu)效,隻是大多(duō)企業不願意去學(xué)習和應用(yòng)而已。

在行業競争規模與程度分(fēn)析上,波特的競争五力模型一直是被推崇的有(yǒu)效工(gōng)具(jù),我們行業企業,特别是中(zhōng)小(xiǎo)企業一定要用(yòng)好這一工(gōng)具(jù)。即行業中(zhōng)你公(gōng)司面對的現有(yǒu)競争對手是誰?有(yǒu)沒有(yǒu)潛在的進入者?行業有(yǒu)沒有(yǒu)可(kě)能(néng)的替代品?你的供應商(shāng)是誰,是否強勢?你的客戶是誰,是否強勢?你可(kě)以據此分(fēn)析你的企業在行業中(zhōng)的地位,也可(kě)以分(fēn)析你的對手所處的地位,知己知彼,方能(néng)百戰不殆!如果,你的企業是行業的頭部企業,還需時刻關注行業是否有(yǒu)替代技(jì )術和替代品的出現,因為(wèi)殺死行業頭部企業的,往往還不是現有(yǒu)競争對手,而是替代技(jì )術和産(chǎn)品。而新(xīn)進入者,要想将現有(yǒu)頭部企業掀翻在地,也隻能(néng)在替代技(jì )術和替代産(chǎn)品上多(duō)下功夫。

而企業在競争戰略選擇上,波特的競争戰略原理(lǐ)持續有(yǒu)效,無非是成本領先戰略,差異化戰略和集中(zhōng)戰略(即集中(zhōng)成本領先或集中(zhōng)差異化)。當你的目标客戶個性化需求特别強烈,且願意為(wèi)此支付更多(duō)的成本時,選擇差異競争戰略是沒有(yǒu)問題的。而你的目标客戶對成本高度敏感,對基本功能(néng)要求高,而對個性化需求并不強烈(有(yǒu)之更好,沒有(yǒu)也沒太在意)成本領先戰略就是必然選擇。而你企業的資源有(yǒu)限,不能(néng)在太大市場或對太多(duō)客戶提供産(chǎn)品與服務(wù)時,集中(zhōng)戰略就是不二之選。隻是太多(duō)企業不願正對現實,都想在很(hěn)短的時間内把自己打扮成一個全國(guó)性的公(gōng)司,或跨區(qū)域的大公(gōng)司。集中(zhōng)戰略最大的特點就是選擇某特定目标市場或目标客戶群,深挖其客戶需求和痛點,集中(zhōng)企業資源滿足這一需求和解決他(tā)的痛點。執行集中(zhōng)差異化競争戰略,你的産(chǎn)品和服務(wù)就要比你的競争對手,特别是行業頭部企業更能(néng)滿足這一目标市場的個性化需求。執行集中(zhōng)成本領先競争戰略,你對選定的目标市場對産(chǎn)品類型和成本要求認識就要更清晰,你提供的産(chǎn)品與服務(wù)比競争對手就要更适配,成本更低,服務(wù)更好,客戶關系維護也要更好。新(xīn)能(néng)源汽車(chē)行業大多(duō)數企業都是中(zhōng)小(xiǎo)企業,集中(zhōng)競争戰略應該是更企業的選擇。

3、産(chǎn)品力是最重要核心競争力

什麽是産(chǎn)品力?産(chǎn)品力就是企業的産(chǎn)品和服務(wù)能(néng)滿足其目标客戶需求,解決其目标客戶痛點的能(néng)力。近年随着互聯網技(jì )術和電(diàn)子商(shāng)務(wù)的興起,千萬億市值的公(gōng)司從誕生到成為(wèi)行業頭部企業的時間越來越短,營銷力和融資力成為(wèi)一個網紅概念,特别是很(hěn)多(duō)企業将營銷力和融資力視為(wèi)企業的核心競争力,而忽視了産(chǎn)品力的基礎與核心作(zuò)用(yòng)。

新(xīn)能(néng)源汽車(chē)首先是車(chē),首先要具(jù)備車(chē)的基本功能(néng)與特征。全球的汽車(chē)工(gōng)業發展已一百二十餘年才有(yǒu)了今天無車(chē)不通的世界格局,車(chē)是一個非常安(ān)全、穩定、便捷的耐用(yòng)交通工(gōng)具(jù),這就是目前車(chē)的基本特征。而新(xīn)能(néng)源汽車(chē)大範圍推廣也就是近十年的事,這十幾年來盡管取得了飛速的發展,但畢竟還是一個新(xīn)生事物(wù),其産(chǎn)品性能(néng)、産(chǎn)品質(zhì)量、産(chǎn)品服務(wù)、産(chǎn)品成本和配套設施等都還有(yǒu)待于持續提高與完善。但無論如何,我們的新(xīn)能(néng)源汽車(chē)首先要滿足車(chē)這一産(chǎn)品安(ān)全、穩定、便捷、耐用(yòng)交通工(gōng)具(jù)這些基本特征。而如今,行業出現的問題恰恰是産(chǎn)品基本特征性能(néng)保障缺失,車(chē)輛自燃事故頻發,産(chǎn)品故障多(duō),使用(yòng)壽命短,售後充電(diàn)不便利,資産(chǎn)貶值快且電(diàn)動二手車(chē)評估與鑒定标準沒有(yǒu)導緻新(xīn)能(néng)源二手車(chē)流通不暢,而根本的問題還是産(chǎn)品性能(néng)與質(zhì)量問題,由此引起了市場與用(yòng)戶置疑,也就是行業的産(chǎn)品力不夠,這些年行業導向過分(fēn)強調營銷力和融資力了。智能(néng)化、網聯化、輕量化、共享化等互聯網熱詞如果不能(néng)在自己的車(chē)上體(tǐ)現,就好像自己沒有(yǒu)在做新(xīn)能(néng)源汽車(chē)一樣。互聯網造車(chē)等跨界造車(chē)勢力的大量湧入,一年出樣車(chē),不到三年就量産(chǎn),車(chē)輛有(yǒu)沒有(yǒu)經過足夠的驗證與測試?沒有(yǒu)人真正知道。整車(chē)和零部件動不動就承諾質(zhì)保五年或八年,這五年或八年的質(zhì)保壽命更不用(yòng)說更長(cháng)的使用(yòng)壽命有(yǒu)沒有(yǒu)企業真實驗證過,是嚴格按統計抽樣連續驗證的,還是百個樣品隻有(yǒu)少量樣品達标且是不連續驗證得到的?沒有(yǒu)哪個企業能(néng)肯定回答(dá)。馬斯克是造火箭出身的,從投入研發特斯拉到特斯拉S系列量産(chǎn)下線(xiàn)也花(huā)了8年時間。賈躍亭盡管是個是非人物(wù),但其巨大的投入的FF91超過6年也還沒有(yǒu)量産(chǎn),至少老賈還保留着對造車(chē)的基本敬畏。

新(xīn)能(néng)源汽車(chē)産(chǎn)品是軟硬件都非常重要的産(chǎn)品,硬件和軟件目前都有(yǒu)待于持續改善,因行業參與者衆多(duō),良莠不齊,産(chǎn)品質(zhì)量與價格差别都很(hěn)大。無論零部件還是整車(chē),好産(chǎn)品價格就不會太便宜,價格太低質(zhì)量就難以保障。我們發現高、中(zhōng)、低各層次新(xīn)能(néng)源汽車(chē)産(chǎn)品對外宣傳的賣點都差不多(duō),其中(zhōng)智能(néng)型汽車(chē)是常用(yòng)詞;都說自己的車(chē)性能(néng)好,功能(néng)強大。試問要實現這麽多(duō)功能(néng),車(chē)輛配置成本将怎麽分(fēn)配?特斯拉近百萬的售價,蔚來汽車(chē)四、五十萬的售價,而大多(duō)數A級或A0級新(xīn)能(néng)源汽車(chē)隻有(yǒu)十來萬,甚至隻有(yǒu)幾萬的售價,現在連特斯拉和蔚來在核心零部件上都有(yǒu)問題,在這樣的成本約束下,這些強大功能(néng)是怎麽實現和保障的。大多(duō)企業會說自己有(yǒu)良好的成本控制體(tǐ)系,而成本控制與偷工(gōng)減料和用(yòng)了低端配件有(yǒu)時隻有(yǒu)一牆之隔,其是在關鍵的部件選擇上。有(yǒu)别于互聯網産(chǎn)業的軟件産(chǎn)品,産(chǎn)品有(yǒu)缺陷或叠代升級可(kě)以遠(yuǎn)程傳輸補丁包或升級包讓客戶自動安(ān)裝(zhuāng)即可(kě)。而新(xīn)能(néng)源汽車(chē)零部件本來就不完善,OTA技(jì )術(空中(zhōng)下載技(jì )術)不是每台車(chē)都有(yǒu),再選低檔品出現故障的概率就會特别的高,因此導緻的售後成本将是驚人的,客戶也是不能(néng)容忍的。我國(guó)早期的國(guó)産(chǎn)車(chē)就是這樣,除了發動機和撥箱不好,其他(tā)配置都不錯,結果能(néng)打動消費者嗎?所以新(xīn)能(néng)源汽車(chē)行業目前需要做的就是企業要将産(chǎn)品力作(zuò)為(wèi)自己的核心競争力,根據自己産(chǎn)品目标客戶的特點,先完整保障滿足其基本需求,解決其主要痛點。在成本的約束下,強化基礎功能(néng)與基礎配置的質(zhì)量與性能(néng),與自己目标客戶層次需求不敏感的功能(néng)與配置要果斷去除。畢竟有(yǒu)成本約束,這邊高了,另一邊就會低。産(chǎn)品力永遠(yuǎn)是基礎,有(yǒu)産(chǎn)品力再配合營銷力和融資力能(néng)加速企業的成長(cháng)與成功,反之沒有(yǒu)産(chǎn)品力,營銷力就會是道催命符,營銷力越強企業死得越快。

4、去暴利的投機心态,踏實經營

新(xīn)能(néng)源汽車(chē)行業不再會有(yǒu)暴行利機會,這前面已詳述,在這一行業大背景下,如看好行業未來和自身發展就進來或堅守,如對自身市場競争力信心不足或有(yǒu)其他(tā)機會,也可(kě)以選擇放棄,因為(wèi)這個市場已沒有(yǒu)了投機機會,要生存和發展唯有(yǒu)沉下心來認認真真踏實經營。

(作(zuò)者:成都新(xīn)能(néng)源汽車(chē)産(chǎn)業推廣應用(yòng)促進會秘書長(cháng)兼法定代表人,成都雅駿汽車(chē)董事、副總裁)

最新(xīn)新(xīn)聞

成都雅駿汽車(chē)制造有(yǒu)限公(gōng)司&成都市佳美環境管理(lǐ)有(yǒu)限責任公(gōng)司 純電(diàn)動環衛車(chē)輛交付圓滿結束

成都雅駿汽車(chē)制造有(yǒu)限公(gōng)司&成都市佳美環境管理(lǐ)有(yǒu)限責任公(gōng)司 純電(diàn)動環衛車(chē)輛交付圓滿結束 2023年4月11日,成都雅駿汽車(chē)制造有(yǒu)限公(gōng)司環衛車(chē)輛交付儀式在雅駿汽車(chē)公(gōng)司隆重舉行。成都市佳美環境管理(lǐ)有(yǒu)限責任公(gōng)司周總一行、成都雅駿汽車(chē)制造有(yǒu)限公(gōng)司常務(wù)副總經理(lǐ)王魯強、技(jì )術負責人魏光國(guó)以及雅駿汽車(chē)各部門負責人均出席了本次活動,一同見證這個具(jù)有(yǒu)重大意義的時刻。

制造商(shāng)授權書 -緻:四川公(gōng)路橋梁建設集團有(yǒu)限公(gōng)司機械化施工(gōng)分(fēn)公(gōng)司(招标人)

緻:四川公(gōng)路橋梁建設集團有(yǒu)限公(gōng)司機械化施工(gōng)分(fēn)公(gōng)司(招标人) 我單位 成都雅駿汽車(chē)制造有(yǒu)限公(gōng)司 (制造商(shāng)名(míng)稱)是按中(zhōng)華人民(mín)共和國(guó),四川省成都市(國(guó)家/地區(qū)名(míng)稱)法律成立的一家制造商(shāng),主要營業地點設在四川省成都經濟技(jì )術開發區(qū)(龍泉驿區(qū))南六路699号(制造商(shāng)地址)。茲授權按中(zhōng)華人民(mín)共和國(guó),四川省綿陽市安(ān)州區(qū)(國(guó)家/地區(qū)名(míng) 稱)的法律正式成立的,主要營業地點設在四川省綿陽市安(ān)州區(qū)工(gōng)業園區(qū)西園52#(投标人的單位地址)的 綿陽勝泰機械有(yǒu)限公(gōng)司(投标人名(míng)稱)以我單位制造的__CTT5180TDYE6型多(duō)功能(néng)抑塵車(chē)(設備名(míng)稱)進行四川公(gōng)路橋梁建設集團有(yǒu)限公(gōng)司機械化施工(gōng)分(fēn)公(gōng)司灑水車(chē)采購(gòu)(項目名(míng)稱)___GS-01 包 件投标活動。我單位同意按照中(zhōng)标合同供貨,并對産(chǎn)品質(zhì)量承擔責任。 我方于2023年4月1日簽署本文(wén)件。以此為(wèi)證。 授權人名(míng)稱:成都雅駿汽車(chē)制造有(yǒu)限公(gōng)司日期:2023年4月1日

熱烈慶祝成都雅駿汽車(chē)制造有(yǒu)限公(gōng)司彭州項目首批新(xīn)能(néng)源環衛車(chē)輛專家驗收及交車(chē)儀式圓滿結束

2022年7月14日,成都雅駿汽車(chē)制造有(yǒu)限公(gōng)司彭州項目首批新(xīn)能(néng)源環衛車(chē)輛專家驗收及交付儀式在雅駿公(gōng)司隆重舉行。 為(wèi)深入貫徹落實習近平總書記來川視察重要講話精(jīng)神,踐行生态優先綠色發展理(lǐ)念,建設美麗宜居公(gōng)園城市,彭州市國(guó)經市政工(gōng)程有(yǒu)限公(gōng)司決定采購(gòu)新(xīn)能(néng)源環衛車(chē),成都雅駿汽車(chē)制造有(yǒu)限公(gōng)司在衆多(duō)的供應商(shāng)中(zhōng)再次脫穎而出,以其合理(lǐ)的價格與卓越的品質(zhì)及服務(wù)赢得了彭州市國(guó)經市政工(gōng)程有(yǒu)限公(gōng)司的青睐。

雅駿汽車(chē)走進“龍泉造”五進活動----新(xīn)能(néng)源環衛車(chē)推介交流會

2022年5月12日上午,在成都經開區(qū)經濟和信息化局的召集下,召開了“龍泉造”五進活動----新(xīn)能(néng)源環衛車(chē)推介交流會。

成都雅駿汽車(chē)制造有(yǒu)限公(gōng)司

-

聯系地址:四川省成都經濟技(jì )術開發區(qū)(龍泉驿區(qū))南六路699号(A區(qū))

服務(wù)熱線(xiàn):400-805-1199

聯系電(diàn)話:028-84852424

網址:www.rajaev.cn

關注微信公(gōng)衆号

更多(duō)精(jīng)彩等着你

Copyright © 2020 成都雅駿汽車(chē)制造有(yǒu)限公(gōng)司 All Rights Reserved.